Le prêt entre entités juridiques est sans intérêt: un exemple de contrat, les conséquences fiscales

Grâce à un prêt sans intérêt, de nombreuses entreprisesavoir l'opportunité de résoudre les problèmes accumulés. La transaction peut impliquer à la fois des personnes physiques et morales. Les questions avec des individus ne se posent presque pas. Mais pour ce dernier ne sont pas inactifs sont les questions fiscales. Dans cet article, nous examinerons un prêt entre personnes morales sans intérêt: comment il est formalisé, quels sont les risques qu'il comporte et quelles sont les possibilités de les minimiser.

Le concept de

Dès le début, il convient de garder à l'esprit quel'affaire doit être extrêmement prudente. Si tout est fait correctement, les conséquences fiscales seront évitées. Nous discuterons du contrat de prêt sans intérêt du point de vue de la législation fiscale. Après tout, des problèmes peuvent survenir de ce côté.

Un prêt sans intérêt, évoluant vers une langue simple,signifie emprunter de l'argent sans intérêt. Naturellement, pour l'emprunteur c'est une transaction très rentable. Après tout, les banques ne fourniront jamais un tel service. Mais d'autres, physiques et morales, peuvent le faire.

Caractéristiques

Le prêt entre entités juridiques est sans intérêtest une transaction assez commune. Ils sont utilisés par des entreprises en partenariat ou des relations amicales. Il existe même des organisations spécialisées dans l'émission de prêts. La transaction doit être accompagnée de la conclusion d'un contrat et peut être unilatérale ou bilatérale. En outre, il est possible d'impliquer une autre partie afin de garantir un remboursement des fonds au prêteur. En tant que tel, une organisation officielle peut être autorisée.

Le contrat précise clairement la période d'émission d'un prêt,aussi le montant d'argent. Il doit être notarié assurément. En dépit du fait que les conditions de remboursement y sont clairement prescrites, l'emprunteur peut toujours retourner de l'argent plus tôt que prévu.

Il est nécessaire de réaliser clairement qu'une telle transaction n'est paspeut être de nature régulière, sinon il ne sera pas possible d'éviter une attention particulière et une vigilance de la part des autorités fiscales. Un prêt entre entités juridiques ne porte pas intérêt à des fins non entrepreneuriales. Sinon, il est soumis à l'impôt.

Si l'organisation se livre trop souvent à de telles transactions, l'inspection peut en arriver à la conclusion que, de cette manière, elle tente de se soustraire à l'impôt et de mener des activités bancaires illégales.

Le prêt entre entités juridiques est sans intérêt: à quoi devez-vous faire attention?

Lors de la conclusion d'un accord, le prêteur devrait être particulièrementattention. La première façon par laquelle vous pouvez vous protéger est de fixer un délai précis lorsque l'argent doit être retourné, et aussi de déterminer les conséquences négatives si les fonds ne sont pas donnés. Lorsque la date limite pour le remboursement d'une dette vient à l'emprunteur, ils écrivent une lettre de réclamation, qui leur rappelle ce qu'ils attendent en cas de non-paiement. Ne possédant pas de connaissances particulières, il vaut mieux s'adresser à un spécialiste pour que le document soit correctement compilé.

Un contrat de prêt sans intérêt doit nécessairementPour contenir le chapitre "Responsabilité des parties". Ensuite, le prêteur fournit une garantie de remboursement. Ainsi, il devrait décrire en détail ce que l'emprunteur attend en cas de violation des obligations contractuelles. Il doit également y avoir une pénalité pour chaque jour de retard de paiement.

En fait, pour le créancier, il existe plusieurs façons de se protéger. La responsabilité peut inclure des conséquences financières pour le débiteur, des amendes et ainsi de suite.

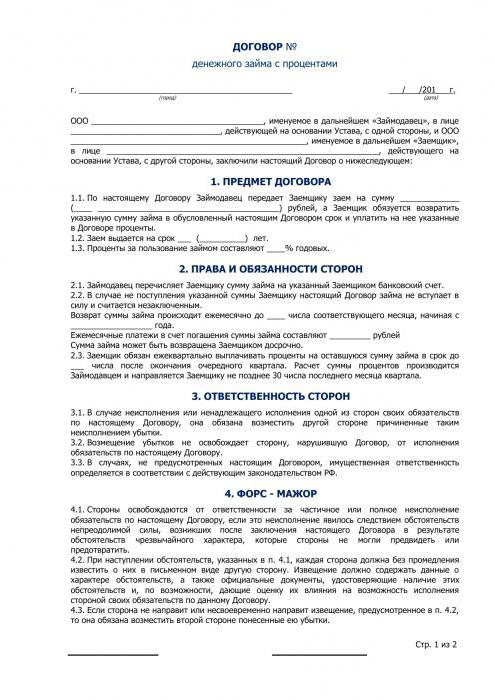

Dans cet article, nous vous proposons un exemple de ce à quoi ressemble un contrat de prêt sans intérêt entre entités juridiques. Le formulaire contient des éléments généraux obligatoires pour ce type de documents.

Exécution du contrat

Lors de la conclusion d'un contrat, il est supposé queles parties se font confiance. Il convient de préciser qu'il ne s'agit pas d'un service financier et qu'il ne génère aucun profit. Si ce n'est pas fait, alors le prêteur devra payer la taxe, parce que par défaut l'existence de l'intérêt dans le document est fournie.

Dans le Code civil, le chapitre 42"Prêt et crédit." Selon lui, l'intérêt est régi par les termes du contrat. Cependant, pour être considéré comme un prêt sans intérêt, vous devez l'indiquer directement. Sinon, il est implicite que le contrat assume leur paiement, qui sera calculé au taux de refinancement.

Considérez séparément la législation fiscale sur cette question.

Impôts sur le revenu

En ce qui concerne l'impôt sur le revenu, selon le code,on considère que l'objet est le profit que l'organisation a reçu - le contribuable. Cela signifie que les revenus sont réduits du montant des dépenses. Les revenus peuvent provenir de la vente de biens et de services, de droits de propriété ou être hors exploitation. Dans le même temps, les revenus perçus au titre de contrats de prêt et de crédit, ou en raison du remboursement de ces emprunts, ne devraient pas être pris en compte.

Dans le même temps, dans le code des impôts sous revenuet comprendre les avantages économiques, exprimés en espèces ou en nature, qui prend en compte lorsque cela est possible et déterminé dans le chapitre sur l'impôt sur le revenu et l'impôt sur les bénéfices des sociétés. Mais quand est un prêt sans contrat entre personnes morales, la fiscalité - ce qu'elle devrait être - il n'est pas établi parce qu'il n'y a pas d'ordre de la détermination et l'évaluation du gain matériel.

Selon le ministère des Finances, l'emprunteur n'a pasconséquences fiscales à la suite d'un prêt sans intérêt. La pratique d'arbitrage confirme, à son tour, qu'une organisation qui émet un prêt sans intérêt n'a pas non plus de revenu imposable.

TVA

Le code des impôts définit clairement les opérations soumises à ce type de taxe. Parmi eux:

- la vente de biens et de services (ainsi que les travaux);

- les transférer pour leurs propres besoins (les dépenses ne sont pas acceptées pour la déduction);

- travaux de construction et d'installation pour leurs propres besoins;

- importation de marchandises à la douane russe.

En outre, un article est également envisagéCertaines opérations établies ne sont pas assujetties à l'impôt pour cette taxe. La liste comprend un prêt sans intérêt, émis en espèces. Il s'avère que cette opération n'est pas un objet de TVA.

Fiscalité

Il semblerait que presque tout est du côté des organisations. Cependant, dans le service des impôts, un prêt sans intérêt soulève encore des questions.

Le ministère établit une distinction entre les prêts de tiersorganisations et interdépendantes. Dans un cas, les risques proviennent de la partie prêteuse, car les coûts de paiement des intérêts sur l'accord de prêt, lorsque l'argent est affecté à un prêt, ne sont pas comptabilisés. Dans un autre - le prêteur risque également en raison de l'apparition de revenus hors exploitation.

Les taxes construisent leur attitude à l'intérêt libreprêts, sur la base d'un certain nombre de lettres du ministère des Finances, selon lesquelles les normes du Code des impôts, contenues dans le paragraphe 1 de l'article 105.3, s'appliquent aux transactions. Il dit que les revenus sont déterminés en fonction de l'intérêt qui pourrait être obtenu si le contrat était conclu entre des tiers, et non interdépendant.

Dans le même temps, la pratique judiciaire en ce momentest ambigu dans son opinion sur cette question. Souvent, les décisions sont prises en faveur des créanciers. Mais même si le tribunal est parfois d'accord avec les autorités fiscales sur la nécessité de calculer le revenu de la partie prêteuse, la méthodologie de ce calcul reste peu claire.

Conclusion

Un prêt sans intérêt entre entités juridiques est-il possible?personnes? Oui, c'est possible. Le prêteur est-il libéré du paiement des impôts? Peut-être. Mais ce qui est indéniable, c'est que de telles transactions doivent être effectuées sous le contrôle de spécialistes afin d'éviter des erreurs gênantes conduisant à la nécessité de payer pour un revenu virtuel.

Pour ce faire, il doit être correctement composéun contrat pour lequel un prêt sans intérêt est accordé entre personnes morales, les opérations comptables dans cette situation doivent également être alphabètes et professionnels.

</ p>